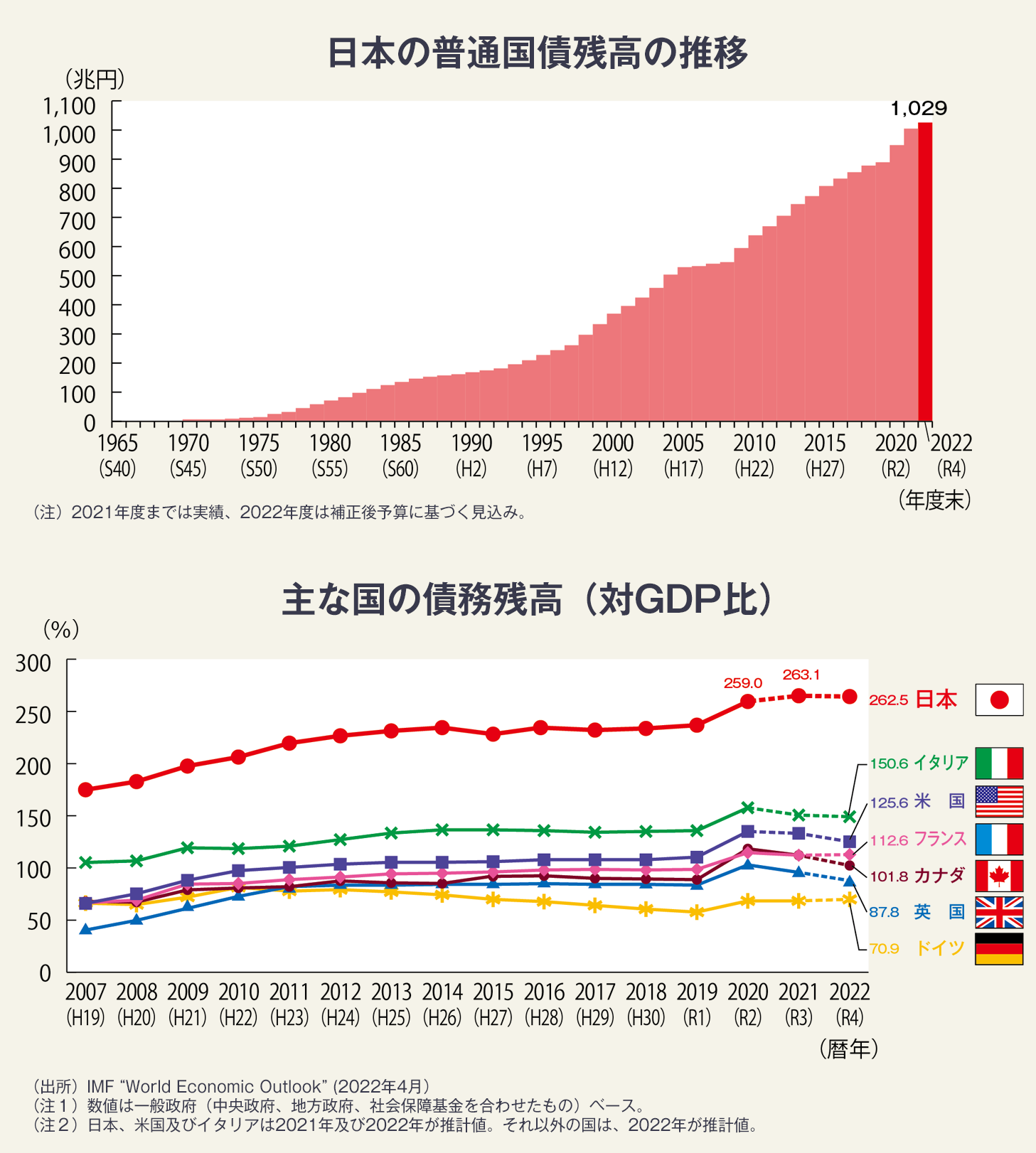

こちらのグラフは、財務省が公開している政府債務残高の名目GDP比です(こちらのページ)。財務省はこの政府債務残高を「借金」と称して、「日本の比率は世界でも高い値であり、借金が膨張すると日本の財政が破綻する」と述べています。そして、財政破綻を避けるために財務省は政府支出を抑制しよう、債務残高の膨張を抑制しようとしています。

今回の数式展開からの理解できる事として、現在の諸数値のもと、政府支出Gを増やして名目GDPを増加させると、この比は減少します。そして、政府支出を減少させれば名目GDPも減少し、この比は増加します。この原因は、政府債務残高がすでに膨大な値だからです。政府支出の変動に対して政府債務残高の変動幅は小さく、一方で名目GDPの変化幅が大きいからです。

末尾のグラフに表れる、1996年以降の政府債務残高の名目GDP比の増加は、名目GDPの停滞が原因です。対GDP比は、財務省の言う財政改善のためには何の役にも立ちません。それどころか無用の混乱を引き起こしています。

本記事の内容は以下のとおりです。

数式

まず数式を以下のように組み立てました。

- 政府債務残高/名目GDP = a3 = (P+G-T) / Y = (P+a2*G) / (2*a1*G)

この式においてPはそれまでの政府債務残高、Gは政府支出、Tは税収、a1は名目GDP/2Gの比、a2はその年の債務/G、つまりa2=(G-T)/G、a3は政府債務残高/名目GDP、です。定義の通りの式です。

名目GDP = 2*a1*G という表現については説明が必要でしょう。これについては貨幣循環についての理解が必要になります。私の記事「貨幣循環導入の3点セット」では、循環フロー図、名目GDP=Y=C+G+I=C+T+S、MV=PQの関係を説明しています。循環フロー図中の企業と家計に対して、政府と金融市場は貨幣を注入し(G+I)、吸収します(T+S)。従ってM=G+I=S+Tであり、V=Y/(G+I)、です。ここから、名目GDP=MV=(G+I)V=2G*a1としました。このG+I~2Gはいささか乱暴ですが、変数を少なくする目的で、近年の名目GDPの内訳から近似しました。

現在の経済学者を学んだ人々は、数量方程式(=フィッシャーの交換方程式)のV、貨幣の流通速度、を求めるために、名目GDPをM2やM3で割ります。しかし、M2やM3に含まれる貨幣の大半は消費に寄与しておらず、結果得られるVは1以下の値です。経済学者たちは、この明白な齟齬を長年解決できていません。これは単に貨幣循環についての理解不足です。脱線をしたくないので、「貨幣循環導入の3点セット」を御覧ください。

この政府債務残高/名目GDPの式を展開し、各変数の変化に対してa3がどれだけ変化するのかを調べます。以下の式は、政府が直接的に操作できる変数、Gとa2について微小変化dG, da2を与え、二次の微小項を落として展開した近似式です。微小変化とは、せいぜい数%です。数十%の変化には以下の式では大きな誤差を含みます。

- da3/a3 = (a2/(2a1a3)-1) * dG/G + a2/(2a1a3) * da2/a2

da3/a3, dG/G, da2/a2は、各変数の変化率です。この式の意味は、政府支出Gの変化率と債務の政府支出比a2の変化率によって、政府債務残高の名目GDP比a3が変化するという事です。この近似式は変化率を見やすくするための処理であって、元々の式に含まれている関係です。

近年のa1, a2, a3の典型的な数値として、例えばa1=2.5, a2=1/2, a3=2.5を与えます。すると以下のように書き換えられます。

- da3/a3 = -24/25 * dG/G + 1/25 * da2/a2

この式から言える事として、政府支出Gを増加すれば政府債務残高の名目GDP比a3が減少します。逆に政府支出を減少させれば名目GDPが減少するため、政府債務残高の名目GDP比は増加します。そして、政府支出Gを増加すれば債務も増加するでしょうが、a2についての変化率は政府支出Gの変化率に比べてより小さな効果です。ここでの値では、Gの1%の増加は、a2の24%の増加によって打ち消されます。もちろん債務のこのような急激な増加は通常考えられず、そのため政府支出を徐々に増加させ、消費を伸ばして名目GDPを増加させれば、政府債務残高の名目GDP比は必ず減少します。

過去の諸数値

これらのa1, a2, a3の値は2019年、2020年の値です。a1については、内閣府の国民経済計算から求められます。例えば、2014年までの名目GDP(支出側)の内訳の推移については、以下のグラフにあります。

こちらのグラフは、松下政経塾卒業生の木村誠一郎さんの記事のものです。グラフ中の濃赤色が政府支出Gを示しています。1980年以降、その割合は緩やかに増加しています。この割合の増加は、企業投資と政府支出による貨幣注入に対して貨幣循環が弱まっている事を意味します。主要な原因は2点、消費税と平均給与の低下(大企業による労働者の賃金低下)です。

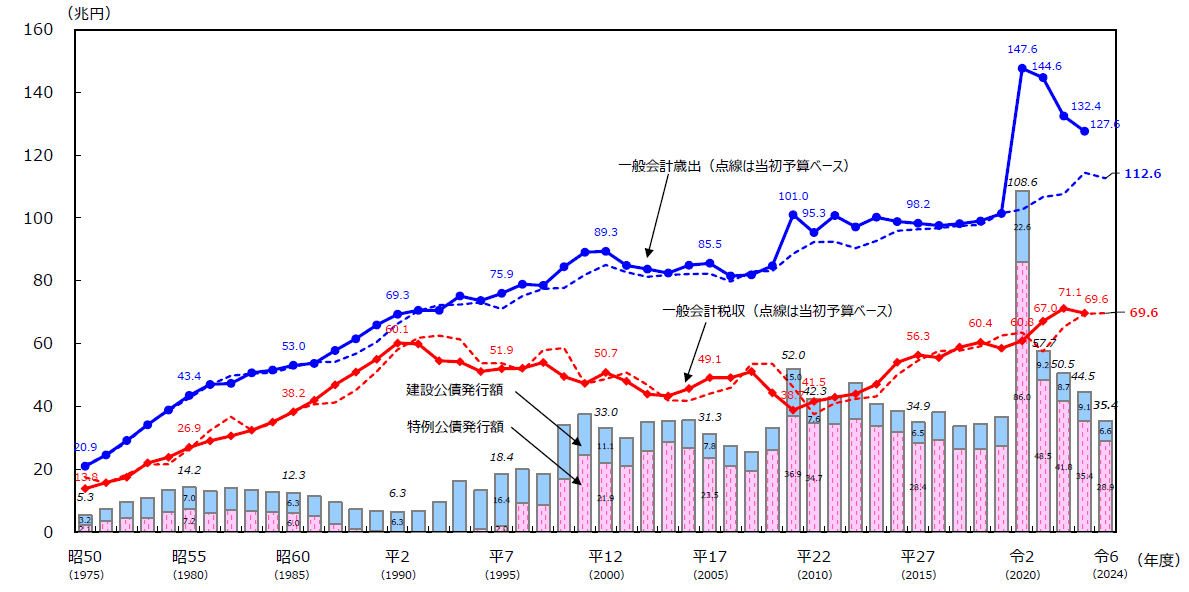

a2については、こちらのグラフです。

これは、財務省の「財政に関する資料」のページのものです。赤線が歳出で、青線が歳入です。近年はざっとa2=1/2程度です。そしてa3については、記事冒頭のグラフからです。

財務省による歳出のグラフについて、2020年の歳出の突出はひときわ目を引きます。しかし一方で、内閣府による2020年の名目GDPの内訳は、政府支出も名目GDPも前年と大差ない値です。正直、私はこの財務省の突出した数字が信頼できません。政府支出を100%も増加させたら、数量方程式から考えて収入と物価のインフレは100%近い値になるはずです。しかし、現実にそのような激しいインフレは起きていません。この突出した数字は信じるべきではありません。

政府債務残高の名目GDP比が1を超え始めた1996年当時の数字も見ておきましょう、a1=2.5, a2=1/3, a3=1。これを a2/(2a1a3) に代入すると、現在の値との差はa3の差、つまり2.5倍程度になります。主張したい事は、今後の経済状況が変化しても、変化率の近似式における a2/(2a1a3) という係数は1>a2/(2a1a3) の程度であって、1近くになる事は無いでしょう。この理由は、一般的にa1は1以上、a2が1以下、そしてa3が1前後だからです。政府債務残高の名目GDP比であるa3が極端に小さければ 1>a2/(2a1a3) という状況は崩れますが、それは債務を全く持たないような新興国に限ります。

以下のグラフも御覧ください。これらのグラフは、国土交通白書2016の第1章第1節の「2 我が国の財政状況」のグラフからです。

図表1-1-5 国の歳出と長期債務残高の推移

図表1-1-6 債務残高の国際比較(対GDP比)

上に挙げた名目GDPのグラフと歳出のグラフを合わせて見ると、90年頃から名目GDPと歳出が停滞している事が分かります。96年にa3~1(100%)ですが、90年以前はもっと低い値だったのでしょう。90年以降は名目GDPの値が停滞し債務は溜まる一方なので、2015年までの政府債務残高対名目GDPのグラフは順調に増加します。

変化率の制限について

政府支出を増加すれば、名目GDPは上昇しますが、問題はインフレ率です。すでに政府債務残高の名目GDP比が無意味な指標だと分かっていますが、この比を減少させる方向で議論しましょう。つまり、政府支出を増加させる方向です。

さて、ある年の政府支出が50%増加して、名目GDPが50%増加する時、政府債務残高の名目GDP比は50%減少します。ただ、一人あたりの財・サービスの数量が大きく変化しなければ、物価も50%ほど上昇します。この変動は家計に大きな混乱を引き起こすでしょう。政府支出を増加させるにしても、その量はインフレターゲット2%に制限された値になるでしょう。この政府支出の増加率と、それをどういう経路で支出するかはまた別の議論です。

財政黒字

ある人達は、「政府支出を増加させなくとも、税収を増やし、政府支出より多くすれば債務が減少し、政府債務残高の名目GDP比も減少させる事ができる」と主張できるかもしれません。もちろんこれは悪手です。増税は消費を減少させ、名目GDPを減少させます。消費は貨幣循環の中で行われ、多くの家計は他者の消費によって収入を得ます。なので、消費が減少すれば、当然家計からの税収も減少します。それでも一定額の税収を確保すれば、ますます消費は縮小するでしょう。これは悪循環です。

もちろんこれは不要な心配です。経済を悪化させてまで無意味な政府債務残高対名目GDP比を無理に減少させる必要はありません。

a1の変化について

読者の中には、先の「変化率の制限」で挙げた、政府支出50%増大で名目GDP50%増大を疑問に思う人もいるでしょう。私も疑問に思います。確実に言えることは、政府支出増大で名目GDP増大です。ただそれが共に50%になるかは、上記の変化率の近似式と言うよりも、貨幣の流通速度V=a1の値が安定するかによります。正直、50%の変化など想像の埒外です。政府支出の数%程度の変化なら、これまでの推移からVは安定している、あるいは安定して変化すると期待できるでしょう。

次の記事では、数値を与え、グラフの変化について議論します。

0 件のコメント:

コメントを投稿