以下の図は、貨幣循環を流体感覚で描像する事を目的とします。個人的な目的は、直接給付金の作用を理解するためです。一方でこの試みは、流体力学や電子回路に馴染んでいる科学者と技術者の貨幣循環についての理解を助ける事ができるでしょう。筆者としても、時間変化についてはこちらの描像のほうが理解しやすいように思います。

1. 流体的貨幣循環

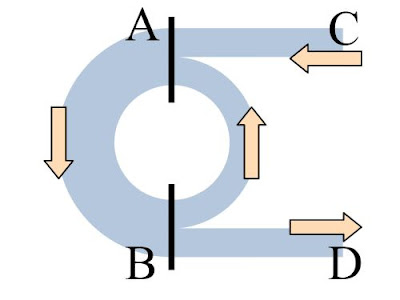

貨幣流は非圧縮性流体と考えます。

|

| 流体的貨幣循環 |

この図の矢印の流れは貨幣流の向きを意味します。この図の重要な位置として、Aの断面は財・サービス市場を意味し、Bの断面は家計を意味し、CとDは貨幣流の実体経済への入り口と出口を意味します。このCとDには政府と金融市場が位置します。

この理想的な流れの経路において、Aでは二つの貨幣流が合流し、Bでは一つの流体がある割合で二分割されます。この割合は、家計の平均消費性向です。二分割された貨幣流とは、消費のためにAへ向かう流れと、納税と貯蓄のためにDへ向かう流れです。Cからは常に貨幣流が流れ込み、Dからは流出し続けます。

時間変化を考えます。Cからの貨幣流が増えれば、全体の貨幣流も増えます。Cからの貨幣流が減れば、当然全体も減少します。

名目GDPとは、AからBにかけてのどこかの断面で計測した貨幣流の時間積分の値です。断面の場所によって、企業が販売した財・サービスの総額や、全家計の収入総額などの意味を持ちます。Cからの貨幣流を増やせば名目GDPは単純に増額しますが、現実には物価の上昇率によってCからの貨幣流量をコントロールすべきです。

とまぁ、貨幣循環の流体的描像を示しましたが、物価や人口をこの流体的描像とどう組み込むかはまだ考えていません。組み込むことができるのか、それが必要なのか正しい方向性なのか、よくわかりません。個人は貨幣流全体を形成する最小単位の個別の経路になり、家計はそのような個別経路の最低一本から構成される経路のグループと考えるのでしょうか。

2. 直接給付金の作用

一律給付で12兆円バラまいても、ハイパーインフレどころか、2%の物価安定目標にも届いていません。給付金をもらって困っている人はいないし、最初は不安から貯蓄しても、何度も給付すれば消費に回り、景気や賃金を押し上げます。今こそ積極財政で一律現金給付を。#一律給付金で助かるのは19歳以上も

— 長谷川羽衣子 HASEGAWA Uiko (@uikohasegawa) January 14, 2022

元々の目的であるこちらの話に移りましょう。インフレ率2%を達成するための直接給付金の必要額を計算します。

今回の描像は標準的な貨幣循環(経済活動)を考えていますが、例えば2020年の家計への直接給付金は、Bから一時的に湧き出した貨幣流と考えるべきでしょう。その場合ももちろん貨幣流全体は増えますが、それは一時的であり、BからDへ直接流れ、その時点では財・サービス市場に寄与しない貨幣流も生まれます(その貨幣流は将来の投資Iとして帰ってくる訳ですが)。

2020年のコロナ禍では国民一人当たり10万円、全国民に12兆円が直接給付されました。この時、消費に回ったのは半分の6兆円程度と推測されます。2020年の名目GDPが約540兆円、家計最終消費支出が約280兆円だったからです。ミクロ経済学では需要と供給の均衡において需要超過なら財・サービスの価格と数量は増加しますが、一時的かつ名目GDP1%程度の消費(需要)の上昇では企業に価格を上げさせるには至らなかったのでしょう。

インフレターゲット政策では、物価上昇をコントロールするために政府支出をコントロールします。そして需要と供給の均衡では、需要が増える時、財・サービスの価格と数量は増加します。需要が増加した時に財・サービスの価格と数量の変化率が等量と仮定するなら、物価上昇率2%を達成するためには4%の名目GDPと貨幣流の増加が必要となります。数量方程式より、名目GDP4%増加=物価2%増加+数量2%増加、です。そしてそのためには政府支出だけでなく、G+Iとして4%の増加が必要です。数量方程式より、名目GDP4%増加=M(=G+I)4%増加、です。数年に渡る変化なので、Vの変化率を0としています。

しかしながら、現在の公共事業の乗数効果が1.1程度である事を考慮すると、政府支出を4%増加させても意味はありません。乗数効果1.1は、限界消費性向0.1以下を意味します。これでは、政府支出は消費を行わない富裕層の懐に入るだけです(公共事業の必要性は別として)。それよりは直接給付金の形で支出を行うべきです。そして直接給付金の形なら消費に回る貨幣流が名目GDPの4%でなければなりません。その場合、貯蓄に回る4%との合計8%の給付が必要になります。これは、年間40万円(総額50兆円)の直接給付に相当します。

今回、インフレターゲット2%のための「年間40万円の直接給付」という数字を出しましたが、議論すべき点が2点あります。

将来的には、年間40万円を半額の年間20万円に下げる必要があります。これは、直接給付によって貯蓄Sに回った分が投資Iとして将来日常的に戻ってくるようになるからです。ただそれは、現時点で貯蓄のない人々が「貯蓄はもう十分」と感じた時になるでしょう。そしてそれはインフレ率の2%超過という数字で現れるでしょう。この事に柔軟に対応しなければなりません。

もう一つの問題点は、日本の現在の経済状況と目指すべき経済規模です。日本が20年間以上の経済的苦境になければ、議論の余地なくインフレターゲット2%を選択できました。しかし今の日本国民の多くが置かれている経済的苦境を鑑みるに、インフレターゲット2%を生む年間40万円では足りない、と思えてしまいます。そこをどうするのか。100万円規模の給付金一括なのか、短期間に年間60万円あるいはそれ以上にするのか。そして消費税以前の成長率を目指すのか、どの程度の期間で目指すのか、インフレターゲットをどの程度まで上げるのか。平成の間に滞った未来への投資、社会インフラの整備をどれくらいのペースで取り戻すのか。正解のない議論だとは思います。ただ、年間40万円で緩やかなインフレをキープする選択は、20年以上のデフレの尻拭いとしては物足らないでしょう。

英文翻訳記事「A fluid view of money circulation」

0 件のコメント:

コメントを投稿